甥姪が相続人になる場合について詳しく解説します

子供のいない叔父もしくは叔母が亡くなった場合、いったい誰が相続人になるのでしょうか。 亡くなった方に子供がいれば、通常はその子供が亡くなった方の遺産を相続することになりますが、お子様がいない(はじめから子供がいない場合や子供がいたが不幸にも親よりも先にその子供が死亡し、その死亡した子の下の代もいない場合)ということになると、相続のルールでは亡くなった方の親や祖父母に相続の権利が回ってきます。 しかし、亡くなった方の親も祖父母も先に死亡していた場合、次の相続人として亡くなった方の兄弟姉妹が相続人となります。亡くなった方が死亡時点で高齢だった場合、その方の兄弟姉妹もたいていは高齢であることが多く、亡くなった方の兄弟姉妹も先に死亡しているケースも多々あります。 その際、亡くなった方よりも先に死亡していた兄弟姉妹にさらに子供がいれば、つまり、亡くなった方からみて甥姪がいる場合、亡くなった方の遺産はその甥姪まで相続する権利があることになります。 ちなみに、亡くなった方の配偶者は原則的に常に相続人ですので、亡くなった方に配偶者がいる場合、その配偶者と兄弟姉妹や甥姪が共同で相続人になるケースもあります。亡くなった方に配偶者がいない場合、兄弟姉妹や甥姪のみが相続人となります。 亡くなった方の兄弟姉妹、甥姪が相続人となるケースで、健在な兄弟姉妹がいるときは、その健在な兄弟姉妹の子までは相続の権利は発生しません。あくまで、亡くなった方に先に死亡した兄弟姉妹がおり、その兄弟姉妹に子がいた場合に限って、甥姪が相続することができるということになります。甥姪からすると、本来、自分の親が相続人となるところ、自分が代わって叔父叔母の遺産を相続することになったということをイメージしていただけたらと思います。法律用語でこれを代襲相続(だいしゅうそうぞく)といいます。 ここまでが叔父もしくは叔母の遺産相続で甥姪が相続人になるケースのご説明でした。甥姪の法定相続分はどれくらいになるのか?法定相続分とは?

次に、甥姪が相続人になるケースでの法定相続分(ほうていそうぞくぶん)についてご説明します。法定相続分は、相続人になった甥姪が叔父叔母の遺産をどのくらいの割合で相続できるのかということを民法という法律によって規定されています。 甥姪が相続人になるケースは、亡くなった方に配偶者がいる場合といない場合で法定相続分に違いが出ます。 亡くなった方に配偶者がいた場合、その配偶者は亡くなった方の遺産の4分の3を相続する権利を持ちます。残りの4分の1が亡くなった方の兄弟姉妹に引き継がれます。基本的にはその引き継がれた4分の1を生きている兄弟で均等に分け合うことになりますが、この時、亡くなった方に先に死亡した兄弟姉妹がおり、その亡くなった兄弟姉妹に子がいる場合、甥姪も相続人となり、その甥姪の法定相続分は、自分の亡くなった親(亡くなった方からみて兄弟姉妹)が本来相続すべきであった法定相続分を代わって引き継ぐことになります。この代わって引き継ぐ甥姪が1名ではなく、数名いた場合(甥姪からみて自分の兄弟姉妹)、その甥姪の法定相続分は自分の親が本来もっていた法定相続分を均等の割合で引き継ぐことになります。 なお、亡くなった方に配偶者がいるケースで兄弟姉妹の法定相続分が4分の1の場合に、その亡くなった方の兄弟姉妹が異父・異母兄弟であった場合は、その異父・異母兄弟は両親をともにする兄弟の半分の法定相続分となります。 亡くなった方に配偶者がいない場合、亡くなった方の遺産はすべて兄弟姉妹や甥姪に引き継がれます。例えば、亡くなった方に配偶者も子も親もいないケースで、健在な兄弟が3名いて、亡くなった方よりも先に死亡した兄弟姉妹が1名いたとして、その先に死亡した兄弟姉妹に2名の子(亡くなった方から見て甥や姪)がいたケースでは、健在な兄弟姉妹の法定相続分は各自4分の1となり、亡くなった方よりも先に死亡した兄弟姉妹の子2名には、自分の親が生きていれば本来相続できた法定相続分4分の1を2名の子で均等に分け合うことになります。つまり、その甥姪各人の法定相続分は8分の1(4分の1÷2人=8分の1)ということになります。 ここまでが甥姪の法定相続分についてのご説明になります。甥姪が相続人となる場合の事例別の法定相続分は

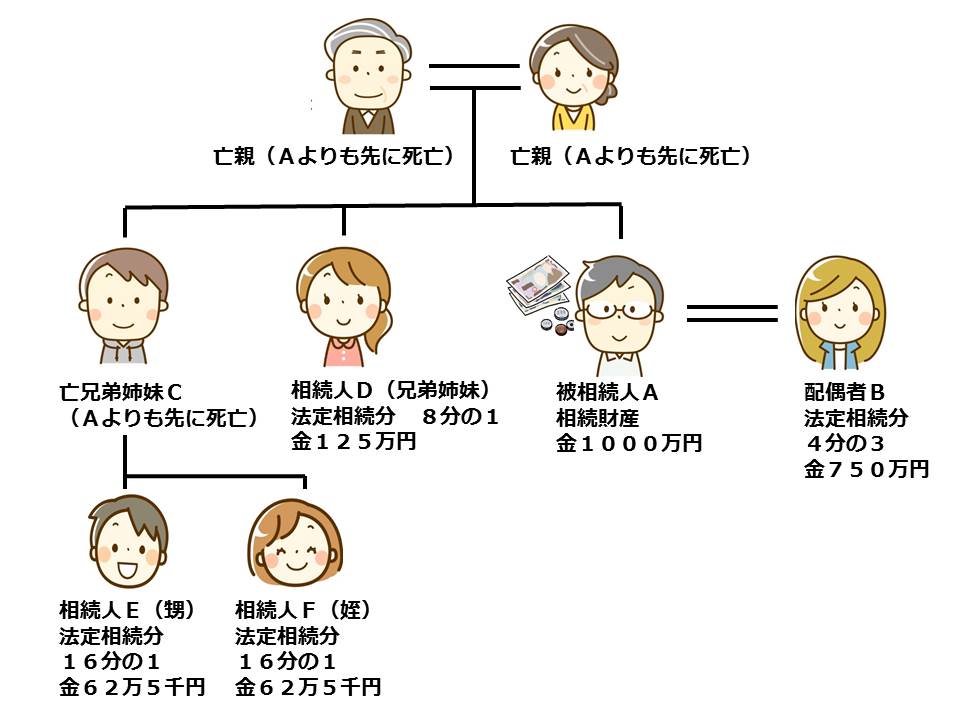

配偶者と兄弟姉妹と甥姪が相続人になるパターン

被相続人の財産額は1000万円とします。 配偶者(B)は1000万円×4分の3=750万円

兄弟姉妹(CとD)が2人いて、そのうちの1人(C)が被相続人よりも先に亡くなり、かつCに子が2人(甥Eと姪F)いた場合

健在な兄弟姉妹(D)は1000万円×8分の1=125万円

すでに亡くなっている兄弟姉妹(C)の子E(甥)は、Cが本来受けるべきであった相続分8分の1を代わって相続(代襲相続)します。Cには他にも子(F)がいるので、この8分の1をEとFで均等に分け合います。

甥(E)1000万円×8分の1×2分の1=62万5千円

姪(F)1000万円×8分の1×2分の1=62万5千円

この計算式から、間違えないでいただきたいのは、健在な兄弟姉妹と甥・姪を均等にするのではなく、あくまで甥・姪は、すでに亡くなっている自分の親C(Cのことを被代襲相続人といいます。)の相続分8分の1を2人で分けることになるということです。兄弟姉妹の法定相続分4分の1を、この事例で3人で分ける計算式にすると、それぞれが12分の1になりますから、結果が変わってきてしまいます。ご注意ください。

配偶者(B)は1000万円×4分の3=750万円

兄弟姉妹(CとD)が2人いて、そのうちの1人(C)が被相続人よりも先に亡くなり、かつCに子が2人(甥Eと姪F)いた場合

健在な兄弟姉妹(D)は1000万円×8分の1=125万円

すでに亡くなっている兄弟姉妹(C)の子E(甥)は、Cが本来受けるべきであった相続分8分の1を代わって相続(代襲相続)します。Cには他にも子(F)がいるので、この8分の1をEとFで均等に分け合います。

甥(E)1000万円×8分の1×2分の1=62万5千円

姪(F)1000万円×8分の1×2分の1=62万5千円

この計算式から、間違えないでいただきたいのは、健在な兄弟姉妹と甥・姪を均等にするのではなく、あくまで甥・姪は、すでに亡くなっている自分の親C(Cのことを被代襲相続人といいます。)の相続分8分の1を2人で分けることになるということです。兄弟姉妹の法定相続分4分の1を、この事例で3人で分ける計算式にすると、それぞれが12分の1になりますから、結果が変わってきてしまいます。ご注意ください。

なお、相続人が配偶者と甥姪のケースは、上記と同じ計算式にて法定相続分を計算します。配偶者の法定相続分は4分の3、甥姪の法定相続分は、その甥姪の親(被相続人からすると兄弟姉妹に当たる)が受けるはずであった法定相続分をその子が受け継ぐ(子が複数の場合は均等に分ける)ことになります。

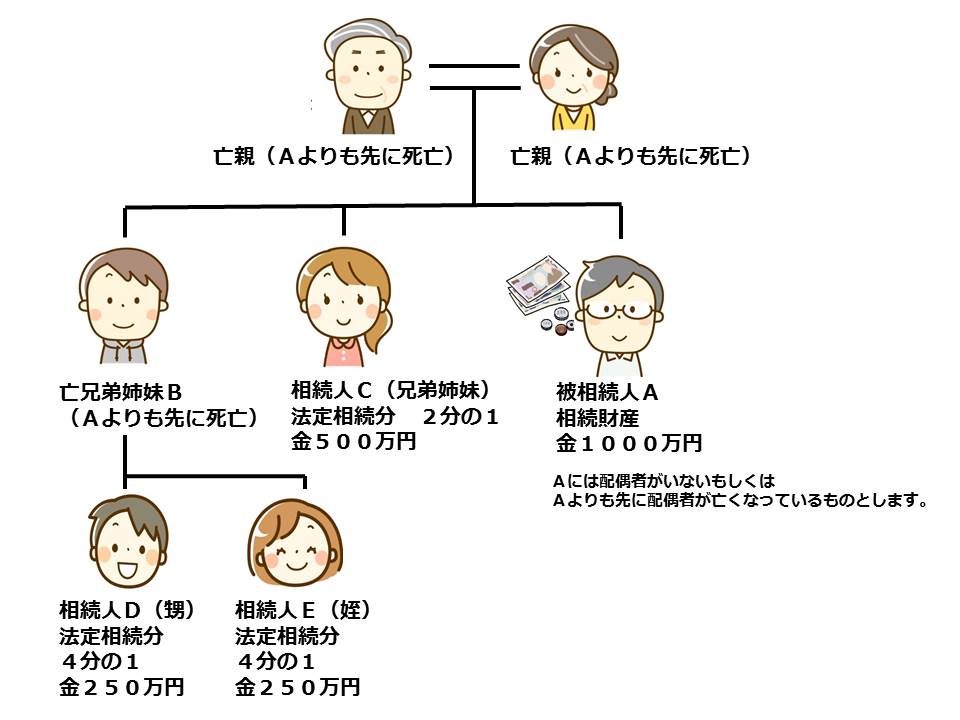

兄弟姉妹と甥姪が相続人になるパターン

被相続人の財産額は1000万円とします。 兄弟姉妹(BとC)が2人いて、そのうちの1人(B)が被相続人よりも先に亡くなり、かつBに子が2人(甥Dと姪E)いた場合

健在な兄弟姉妹(C)は1000万円×2分の1=500万円

すでに亡くなっている兄弟姉妹(B)の子D(甥)は、Bが本来受けるべきであった相続分2分の1を代わって相続(代襲相続)します。Bには他にも子(E)がいるので、この2分の1をDとEで均等に分け合います。

甥(D)1000万円×4分の1=250万円

姪(E)1000万円×4分の1=250万円

なお、甥姪のみが相続人になる場合は、甥姪からみて自分の親(被相続人からみると兄弟姉妹に当たる)が受けるはずであった法定相続分をその子が受け継ぐ(子が複数の場合は均等に分ける)ことになります。全ての甥姪の人数で均等に分けるということにはならないのでご注意ください。なお、甥姪の下の代(甥姪の子)には、代襲相続は起こりません。代襲相続は甥姪でストップすると覚えましょう。

兄弟姉妹(BとC)が2人いて、そのうちの1人(B)が被相続人よりも先に亡くなり、かつBに子が2人(甥Dと姪E)いた場合

健在な兄弟姉妹(C)は1000万円×2分の1=500万円

すでに亡くなっている兄弟姉妹(B)の子D(甥)は、Bが本来受けるべきであった相続分2分の1を代わって相続(代襲相続)します。Bには他にも子(E)がいるので、この2分の1をDとEで均等に分け合います。

甥(D)1000万円×4分の1=250万円

姪(E)1000万円×4分の1=250万円

なお、甥姪のみが相続人になる場合は、甥姪からみて自分の親(被相続人からみると兄弟姉妹に当たる)が受けるはずであった法定相続分をその子が受け継ぐ(子が複数の場合は均等に分ける)ことになります。全ての甥姪の人数で均等に分けるということにはならないのでご注意ください。なお、甥姪の下の代(甥姪の子)には、代襲相続は起こりません。代襲相続は甥姪でストップすると覚えましょう。